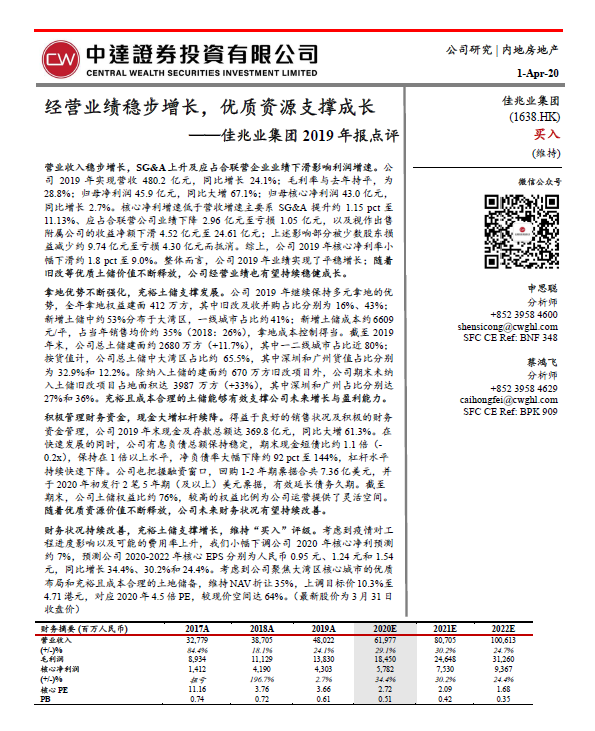

4月1日,中达证券发布研报,指出佳兆业营业收入稳步增长。公司2019年实现营收480.2亿元,同比增长24.1%;毛利率与去年持平,为28.8%;归母净利润45.9亿元,同比大增67.1%;归母核心净利润43.0亿元,同比增长2.7%。整体而言,公司2019年业绩实现了平稳增长;随着旧改等优质土储价值不断释放,公司经营业绩也有望持续稳健成长。

佳兆业拿地优势不断强化,充裕土储支撑发展。公司2019年继续保持多元拿地的优势,全年拿地权益建面412万平方米,其中旧改及收并购占比分别为16%、43%;新增土储中约53%分布于大湾区,一线城市占比约41%;新增土储成本约6609元/平方米,占当年销售均价约35%(2018:26%),拿地成本控制得当,充裕且成本合理的土储能够有效支撑公司未来增长与盈利能力。

佳兆业积极管理财务资金,现金大增杠杆续降。得益于良好的销售状况及积极的财务资金管理,公司2019年末现金及存款总额达369.8亿元,同比大增61.3%。在快速发展的同时,公司有息负债总额保持稳定,期末现金短债比约1.1倍(-0.2x),保持在1倍以上水平,净负债率大幅下降约92 pct至144%,杠杆水平持续快速下降。

研报认为,佳兆业财务状况持续改善,充裕土储支撑增长,维持“买入”评级。考虑到公司聚焦大湾区核心城市的优质布局和充裕且成本合理的土地储备,维持NAV折让35%,上调目标价10.3%至4.71港元,对应2020年4.5倍PE,较现价空间达64%。