3号,又一“药明系”公司药明巨诺在港股上市了,在上市前两轮融资后,药明康德通过WXAT HK(联营公司)持有13.73%股份。然而对一家尚未盈利的企业,市场似乎并不买账,药明巨诺上市首日破发。

不得不说,近几年药明康德的权益性投资已初具规模,今年前三季度,4.11亿元的投资收益和3.12亿元的公允价值变动收益大大增厚了企业的利润,可这似乎不能成为药明康德扣非净利润下滑的理由。贝壳投研(ID:Beiketouyan)今天决定分析一下药明康德为何赚不了钱。

01

营业收入维持高速增长

扣非净利润却出现下滑

作为CRO行业老大,药明康德在近二十年的发展中积累了丰富经验,近几年乘着创新药研发高景气度的东风,收入规模维持快速增长,2016-2019年间,营业收入几乎翻倍,复合年均增长率达到27.42%。

然而,药明康德的扣非净利润增速却不容乐观,数据显示,药明康德的扣非净利润增速仅在2018年比营业收入的增速高,而其他年度的增长均比不过收入增长水平,今年前三个季度甚至出现了扣非净利润下滑的情况,“增收不增利”现象明显,难道企业的经营出现问题了?

02

药明康德的扣非净利润

为何下滑?

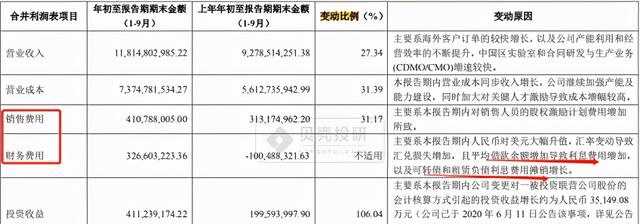

期间费用高是主要原因,药明康德期间费用的增长速度超过了毛利润的增长速度。随着规模的增长,药明康德的毛利润也随之增长,但要看最后是否赚得钱还要刨除大额的费用花销,包括三大费用:管理费用(含研发)、销售费用以及财务费用等。数据显示,药明康德的期间费用占毛利润比大约在50%左右,而在今年,这个比例却有明显的提升趋势。

管理费用(含研发)是支出最高的一项费用,而今年期间费用的增长主要是财务费用和销售费用增长引起的。

1、让我们来分拆一下较高的管理费用

取2019年数据,2019年,药明康德的管理费用为14.82亿元、研发费用为5.9亿元,这么多的钱都做什么去了?

一方面,受公司人员扩张影响,管理费用和研发费用中占比最高的人员费用均维持了大幅的增长,仅2019年一年公司总人数增长了4014人,其中研发人员增长了3932人,不得不说,药明康德股票(603259)吸引人才的能力确实一绝,可这也直接导致了人工成本的大幅增长。(由于药明康德研发人员和生产人员界限区分不明显,遂无法计算出人员平均成本,而行政管理人员年平均成本为42.96万元,尚处于中等偏高水平。)

另一方面,管理费用中还有一个值得注意的点是咨询与服务费,虽说药明康德在港股A股都上市了,以及子公司合全药业登录了新三板,可这一年2亿的资讯服务费相比之下还是多了点儿。

最后,今年前三个季度药明康德支出的管理费用约13.04亿元,同比增长率为26.8%,略低于营业收入同比增速(不到1%),我在想预测今年年报数据的话,大概率管理费用还是得给利润拉后腿。

2、增长的销售费用和财务费用

首先,前三个季度药明康德的销售费用同比增长了31.17%,其变动原因是对销售人员的股权激励计划费用增加所致,虽然具体销售费用明细未知,但药明康德历年来的销售费用率均维持在3.5%左右,在行业中也处于一个较高水平。

最后,关于财务费用的增长我们可以注意到两个关键点,一是平均借款余额增加,二是可转债和租赁负债利息费用摊销增长,不得不说药明康德有钱还要借钱的操作“翻车”了。

不得不说,一直以来期间费用消耗了药明康德大部分的利润,企业的费用管理能力将是一个长期需要改善的工程。

03

药明康德的赚钱能力

有待提高

目前想要使药明康德股票(603259)维持扣非净利润和营业收入同样或更高的增速确实有点困难。

今年前三个季度药明康德的扣非净利润同比下滑了3.52%,主要是投资收益和公允价值变动收益才使净利润维持了34.17%的增长率,而这正解释了药明康德为什么进行权益性投资的原因——靠生产经营活动不好赚钱。

毛利率不增长甚至出现下滑趋势。

对于药明康德来说,近几年随规模增长,企业的毛利率并没有提升,而美国区实验室服务和CDMO/CMO服务毛利率甚至出现下滑趋势。

贝壳投研(ID:Beiketouyan)通过研究近几年药明康德的年报发现了原因,一是由于美国区实验室服务的人工成本以及其他间接费用相对较高因此维持了较低的毛利率;二是近几年公司对关键人才的激励,包括提供较高的薪酬以及限制性股票计划等导致成本增加;还有一个重要原因是药明康德对下游缺乏“提价力”,对于医药服务企业来说现在正是跑马圈地的时候,抢订单还来不及又怎么会涨价呢?

04

总结

总的来看,我们得出了个结论,药明康德期间费用的增长给企业赚钱造成了巨大的压力,同时毛利率这边还面临着下滑的威胁,企业有依赖非经常损益之势,因此,对于药明康德来说,贝壳投研(ID:Beiketouyan)认为它短期实际经营状况可能面临着一定的问题,规模优势尚待提升。