“坤坤”们的抱团在继续,茅台还是那个茅台么?

4月28日上午,股价低开后一度跌到2003元的贵州茅台(600519.SH),依然受到资金追捧,站在2000元关口上方。截至收盘,下跌2.5%,报在2042元。贵州茅台到底可不可以继续长期实现高增长?

4月27日晚间披露的一季报显示,贵州茅台业绩增速大幅度放缓,经营现金流量为负数,证金公司、贵州国资委、沪港通资金在一季度的大幅度减持,都让人担忧贵州茅台未来的增长前景。利润增速从2017年的62%,下滑到2021年第一季度的个位数水平,茅台还好么?

利润增速个位数,经营现金流“见红”

4月27日晚间,贵州茅台披露2021年一季报,报告期内公司实现营业收入272.71亿元,同比增长11.74%;净利润139.54亿元,同比增长6.57%。

其中,“税金及附加”同比增长56.38%到38.28亿元,对净利润产生一定拖累,对此贵州茅台解释称:“税金及附加增加主要是公司本部销售给公司控股子公司贵州茅台酒销售有限公司的销量较上年同期增加,消费税及其附加税相应增加。”

中泰证券分析师范劲松表示,缴税增加影响短期利润释放,贵州茅台收入增速高于年度10.5%的目标,利润增速慢于收入主要是缴税增加的影响。第一季度税金及附加同比增长56%,主要是消费税及其他税费在生产环节征收,2020年第一季度受疫情影响生产减少,给销售子公司的量少(销售子公司主要卖的是存货),因此税金基数低,而今年第一季度正常生产包装,因此给销售公司的量同比明显提升导致税金大幅增长,若扣除该因素利润端预计取得双位数增长,后续这一因素将逐渐消除。

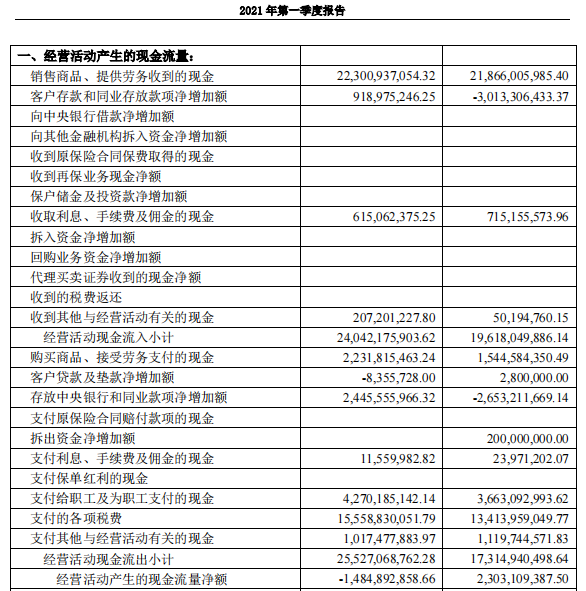

然而,税收增加并非贵州茅台利润增速下滑的唯一原因,合并现金流量表的情况来看,也无法让人乐观。其中,经营活动产生的现金流量净额则是-14.85亿元,2020年第一季度为23.03亿元。其中,“销售商品、提供劳务收到的现金”为223亿元,同比增长只有不足2%。

疫情之前的2019年一季报显示,销售商品、提供劳务收到的现金达到227.58亿元,同比增速为17.5%。2021年第一季度的销售产生的现金流入,还不如2019年第一季度的水平。

2021年第一季度的经营现金流出方面,无论是支付的成本、员工的成本以及税费都在大幅上升。其中,“购买商品、接受劳务支付的现金”为22.32亿元,同比增长44.5%,贵州茅台解释称“主要是支付的原材料款项较上年同期增加”;“支付给职工及为职工支付的现金”为42.7亿元,同比增长16.6%;“支付的各项税费”同比增长16%到155.59亿元。

股价调整背后,谁在减持?

作为公募基金重要的抱团股,第一季度基金募集的热潮过后,公募基金的规模还在增加,而贵州茅台股价却大幅调整,到底谁在卖?

一季报显示,代表沪港通外资资金的“香港中央结算有限公司”减持了841万股,而“贵州省国有资本运营有限责任公司”则减持了182.72万股。明星基金经理张坤管理的易方达蓝筹精选(005827)等多家公募基金依然在加仓。

对此,深圳某知名基金经理向第一财经记者表示,从未来白酒股的增长空间来看,可能平均每年的利润增速在10%到20%之间,如果乐观假设有18%的话,那么按照自由现金流的预测模型来看,未来十年贵州茅台等白酒股,股价依然可能有翻倍行情,但年化回报会降低到10%以下。

从2018年开始,贵州茅台利润增速已经不复当年之勇。2017年到2020年,贵州茅台每股收益21.56元、28.02元、32.8元和36元,过去三年的每股收益增速分别为30%、17%、10%,呈现逐年下降的趋势,这种增速跟2017年之前的高速增长,已经不可同日而语。2017年贵州茅台每股收益21.56元,同比增速依然达到62%。

“我不买白酒股”,上述深圳基金经理向第一财经记者表示,再好的企业如果价格太贵其实都不值得,比如微软(MSFT)在2015年才超越2000年科网泡沫时期的股价,如果高位买入的话可能“被套”的时间比较长,不是每个人都能等得起,A股有很多绩优股的股价直到2017年才超越2007年的历史高点。

过去十几年的上涨行情当中,贵州茅台经历过两次惨痛的“腰斩”行情,分别在2008年和2012年,但当年业绩依然可以维持高增长势头。

2007年,贵州茅台营业收入达72.37亿元,较2006年增长47.6%;营业利润达44.92亿元,同比增长80.93%;归属于公司股东的净利润为28.83亿元,同比增速为81.39%。扣除非经常性收益后,贵州茅台每股收益达到了3.05元,比2006年增加35.56%。2007年底贵州茅台的除权价一度超过225元,当年市盈率就已超过72倍。

从2007年的高位开始调整后,直到2012年5月贵州茅台才重新超越2007年的高点,之后就因为“塑化剂”事件股价大跌六成,而接下来的不到10年时间股价累计涨幅超过20倍,已经是后话,也成为投资者津津乐道的价值投资成功案例。

2021年2月18日,贵州茅台一度超越73倍市盈率估值的历史高峰,这估值比2007年A股历史上最疯狂的一轮牛市更加疯狂,相对2007年有超过80%的净利润增速,2020年贵州茅台净利润增速却只有10%,估值和利润增速已经出现了一定的“错配”,2021年也面临着利润增速进一步下滑的风险。

未来10年,茅台到底能再涨多少呢?高增长会不会就此结束?

2020年年报里面关于“行业格局和趋势”,贵州茅台表示:“2020年,白酒行业虽受新冠疫情影响,但白酒行业具有强大的抗压性、生命力和恢复力,白酒产业结构持续优化、市场活力有序释放、科创动能有效转化、产品品质稳步提升,发展质量和韧性显著增强。一是产销稳中微降。随着供给侧结构性改革深化,规模以上白酒企业产销量略有下降;二是效益进中向好。在转型升级背景下,行业提质增效成果显著,高质量发展基础牢固;三是格局不断优化,市场份额逐渐向头部企业集中。”