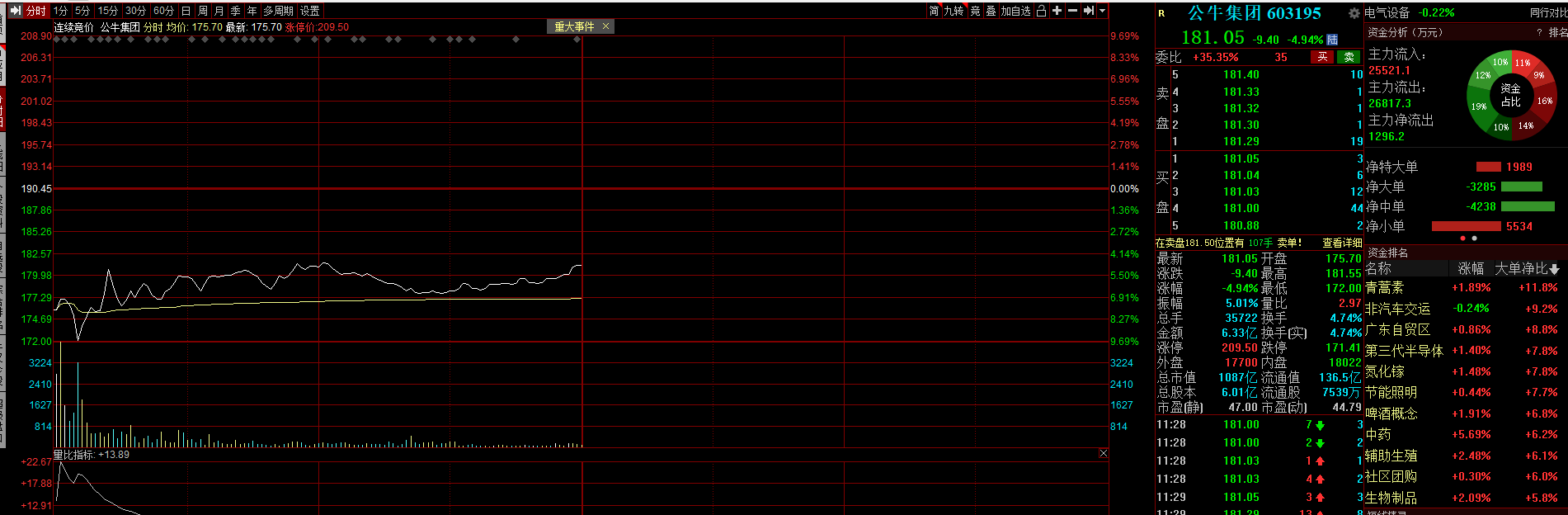

20世纪70年代之后,执全球经济牛耳的美国出现了一个值得注意的现象:金融机构相互之间的金融交易量远远超过实体经济的交易。比如,石油期货的价值是实际石油生产和消费的10倍,全球外汇交易量是全球贸易量的73 倍,全球利率衍生合同是全球GDP的9倍。这是美国经济结构发生失衡的开始。发达经济体的金融行业似乎都受到了类似刺激,发展速度明显加快。如今,我们看到的是大量资金在金融体系内周转,形成巨量的金融资产和负债。作为经济增长润滑剂的金融似乎形成了一个相当独立的“王国”,也可以称之为在实体经济体系之外“空转”。《债务和魔鬼:货币、信贷和全球金融体系重建》这本书,对这种现象进行了深刻反思。

金融与实体经济的关系属于经济学基本命题,无需多加解释说明。金融机构是资金提供者和资金使用者之间实现资源跨时配置的中介;各种金融工具是实现这些资源配置的载体;金融活动存在的唯一理由是改善资源配置,但以上这段话我们所说的主要是在实体经济里实现资源配置,这个语境是金融经济大发展之前就已经明确的一个假定。

但是,现在有大量金融活动本身的目的就是投机,比如套利、套汇,速度以毫秒计的高频交易,甚至设计一种金融产品,通过在不同金融机构之间倒腾带来收入,完全游离于实体经济之外。不仅如此,由于金融投机活动造成了市场大幅波动,还可能让从事实体经济的企业付出高昂代价。过度繁荣的金融业使得拥有资金的富裕者能够通过非实体经济快速获得更多资本收益,进一步拉大了贫富差距。这种财富效应吸引了更多资金流出实体经济,追求不劳而获的一夜暴富,对整个社会产生了不良影响。

作者特纳指出,在传统货币数量公式中, 货币追逐的对象是新创造的价值。而在现代经济中,居民和企业从银行取得贷款,主要并非用于购买产品(消费品和投资品) 和服务。银行创造信贷也并非主要为企业和居民购买消费品和投资品,而是用于购买已有资产。我们在金融业还不是异常发达的过去,曾经发明了一个术语“流动性陷阱”,指的是当利率降到很低的时候,人们不愿意投资(实体经济),而宁愿让钱趴在银行账户里,或者拿在手上。现在不用担心这些钱的去向了,因为钱的本质特征是哪里能赚到更多钱就去哪里。不管利率是多少,投资者都会算一笔资本增值的账,比较投资不同项目的回报率。资金不进入实体经济的根本原因在于其投资回报率低于其他金融市场投资。如果实体投资环境变得更差,投资者将更不愿意进行实体经济投资。

特纳在书中说的是英国的情况,对我们同样有借鉴意义。特纳指出,银行提供的贷款大多被用来购买早已存在的资产, 如房地产。特纳关于信贷被用于购买现存资产的观点非常重要,有助于我们理解中国信贷增长速度极高而通货膨胀率相对较低的现象。通胀概念一般指的是普通商品市场价格涨幅过大的现象,而金融过度发展的现在,资金一窝蜂融入金融资本市场,包括房地产这些资本品都大幅上涨,股市、汇市、大宗市场异常兴旺,这种情况被称作“资产泡沫”。其实通胀和泡沫都是货币现象,那些掉进流动性陷阱里的钱,都去金融资本市场兴风作浪了。要繁荣实体经济,根本问题是怎么把资金从金融体系重新吸引回实体经济中来。