煤炭板块似乎打了鸡血,一改近两月来的颓势,全线走强,板块指数放量高开高走,盘中一度飙升逾5%。截至收盘,板块整体涨幅达5.45%,个股方面,中煤能源、山煤国际、美锦能源、兖矿能源等多股涨停,山西焦煤、平煤股份等跟涨。

自10月中旬以来,煤炭板块就开始了“过山车”行情,煤炭股受煤价暴跌影响,一直表现疲弱。目前郑商所动力煤主力期货价格较高位暴跌超50%,煤炭板块整体也一度重挫超30%。

今日板块强势爆发,具体来看还是受到了消息面的利好。

发改委接连发声提振煤炭产业

年关将近,供暖季已然到来,能源需求也逐步攀升。为确保民生和公共用能需求,发改委也频频作出了指示。

12月11日,全国发展和改革工作会议在京召开。会议强调,对于中央经济工作会议部署的明年各项重点任务,发展改革系统要加强能源产供储销体系建设。充分发挥煤电油气运保障工作部际协调机制作用,做好煤炭、电力、天然气等供应保障。

12月16日,国家发改委召开12月新闻发布会。发言人表示,将适时出台针对性政策措施,引导煤炭市场价格在合理区间运行,促进煤、电价格通过市场化方式有效联动,推动上下游协调高质量发展。

近日,国家发展改革委还出台了专项方案,2022年度煤炭中长期合同签订及汇总工作全面启动。按照方案要求,2022年,本地区核定产能30万吨以上煤炭生产企业中长期合同签订数量要达到自有资源量80%以上,发电供热用煤的中长期供需合同要实现全覆盖。

此轮发改委针对煤炭产业频频发声,意在进一步完善煤炭市场价格机制,对推动煤电上下游协调发展、保障能源安全稳定供应具有重要意义,而且当前也具备有利条件。

从上游看,经过多年供给侧结构性改革,煤炭产销格局发生深刻变化,可以通过抓住主要产区、重点企业,来构建规范的煤炭市场价格机制;从下游看,近期,燃煤发电上网电价市场化改革进一步深化,为煤、电价格通过市场化方式有效联动创造了条件,同时也有利于改善市场对未来需求端的悲观预期。

价量齐升助力煤炭股飙涨

近期,商品期货市场煤炭价格已经企稳回升,虽然较年内高点腰斩,但仍然处于历史高水平阶段。

根据近日全国煤炭交易会上公布的中长期签订合同履约工作方案征求意见稿,2022年定价基准为700元/吨,较此前的535元/吨上调约31%。同时规定,年度长协价格区间为550-850元/吨,波动的最低价都较此前基准价有所上升。

同时,随着增产保供政策持续推进,煤炭产量快速回升。

日前,内蒙古自治区在相关部委的支持下,迅速开展产能核增,先后5批核增115处煤矿。制定出台保障政策,满足农村牧区取暖用煤。

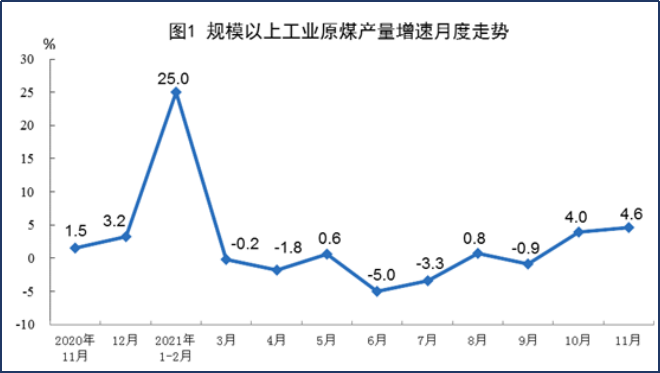

此外,据统计局最新公布的数据显示,11月份,生产原煤3.7亿吨,按年增长4.6%,增速比上月加快0.6个百分点,较2019年同期增长6.1%,两年平均增长3%,日均产量1236万吨。进口煤炭3505万吨,同比增长198.1%。

消息面上,近期召开的中央经济工作会议还提到,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。

在政策支持、量价齐升的双重推动下,煤炭行业有望迎来估值修复期。

需求放缓,煤价仍有下行压力

不过,商品的价格归根结底是由供需决定的。目前,煤炭的采购需求出现了一定程度放缓。

一方面,制造业景气下降影响,工业用电需求平淡;另一方面,全国大部分地区气温较去年偏高,今年南方地区入冬较往年偏晚,终端取暖用电稍显不足。

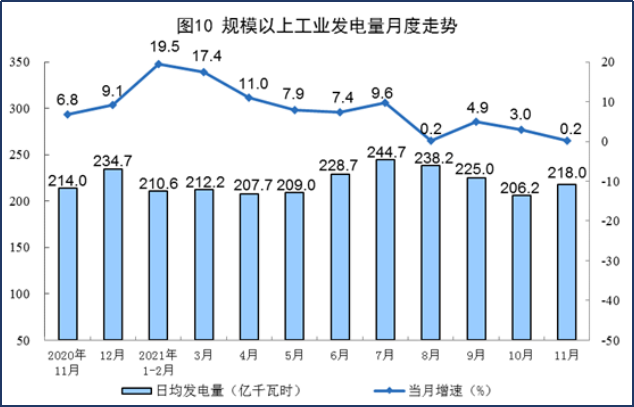

从数据看,电力生产增速继续回落。11月份,发电6540亿千瓦时,同比增长0.2%,增速比上月回落2.8个百分点。分品种看,11月份,火电由增转降,同比下降2.5%,上月为增长5.2%。

国盛证券表示,下游方面,受降温影响,电厂日耗环比持续提升,但增幅远不及预期,同比去年偏低9%。当前电厂库存高于往年同期,日耗的增量低于库存的增量,加之下游观望情绪浓度,对报价接受度较低,交易冷清。

整体而言,随着增产保供政策的持续推进,煤炭供应量持续位居历史高位,港口及电厂库存有明显提升,但下游需求不及预期,煤价仍有一定的下行压力。

机构看好煤炭板块估值修复

华金证券认为,考虑到供暖季和冬奥会等因素,动力煤需求或将坚挺到明年一季度结束。12月份经济工作会议强调六稳,提及逆周期调节政策、释放地产积极信号和煤化工用煤不纳入能源消费控制,有利于改善市场对未来需求端悲观预期。

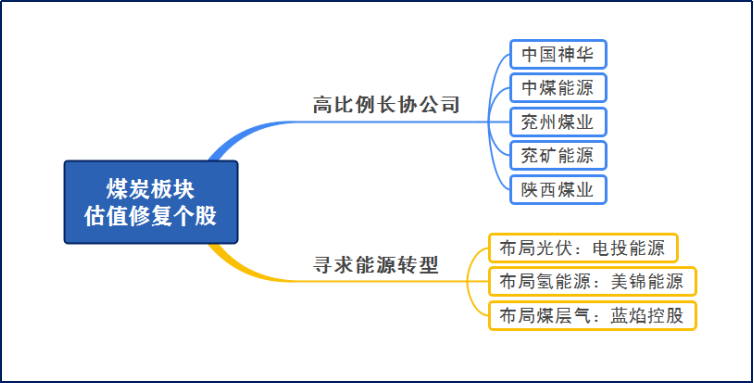

当前价格企稳,新长协价格抬升,板块估值持续修复,看好兖矿能源、陕西煤业、中国神华。此外,在能源转型大背景下,个股机会亦值得期待,建议关注电投能源(布局光伏)、美锦能源(氢能源)、蓝焰控股(煤层气)。

东方证券指出,长协煤基准价定价较为合理,后续可期待“煤电联动”再现;2022年火电业绩大面积亏损风险基本解除,周期性盈利模式转变为公用事业属性的逻辑逐步兑现。

国泰君安认为,目前,市场普遍认识到了煤炭在能源结构转换完成前依然具备稀缺属性,加之部分优质公司股票已经跌回6月底水平,按照上半年业绩进行年化PE仅5倍左右,估值明显偏低。

煤价探底后板块将迎估值提升,2022年拟定700元/吨的长协基准价,且焦煤长协价预计维持高位,资源优质企业具备长期价值,高比例长协公司将大幅受益,盈利稳定性更强,如中国神华、中煤能源、陕西煤业、兖州煤业、电投能源。

开源证券也指出,双碳目标下无需悲观,中期煤炭紧供给有望持续,煤炭需求或于2025年触顶,但短期内能源支柱地位不会动摇。